2025年3月29日,复旦大学可持续发展研究中心公布了2025年4月复旦碳价指数结果。此次发布会讲座的特邀嘉宾系上海碳道信息科技有限公司高级分析师吴经纬先生。吴经纬先生以“CCER交易规则和行情简况”为题,详细讲解了CCER交易规则与市场行情。

一、CCER交易机制和规则

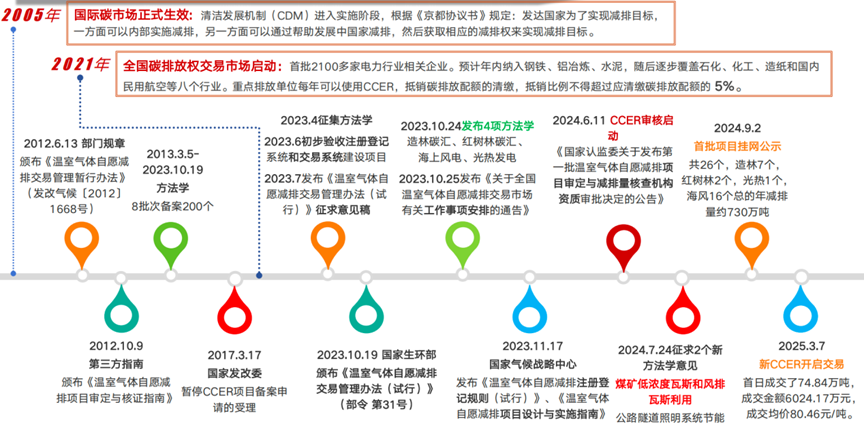

我国温室气体自愿减排交易市场最早启动于2012年。2012年6月,国家发改委通过印发《温室气体自愿减排交易管理暂行办法》,正式启动了首轮温室气体自愿减排交易市场的建设,并于2015年启动交易。2017年,由于市场交易量小、部分项目不够规范等原因,发改委暂停了对CCER项目的审批备案。签发暂停后,存量的CCER仍可在地方碳市场上交易,但数量有限。2023年,生态环境部发布《温室气体自愿减排交易管理办法(试行)》,明确了项目业主、审定与核查机构、注册登记机构、交易机构等各方权利、义务和法律责任,以及各级生态环境主管部门和市场监督管理部门的管理责任,为全国温室气体自愿减排交易市场有序运行奠定了基础性制度。

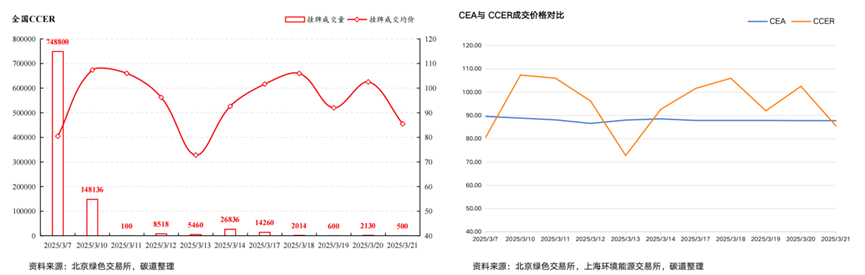

2024年是CCER全国统一交易市场启动的第一年,CCER市场在交易规则方面取得了一系列进展。2024年1月,国家认监委发布《关于开展第一批温室气体自愿减排项目审定与减排量核查机构资质审批的公告》,并于同年6月公布了首批五家获准机构名单。6月11日,审核启动。9月2日,全国温室气体自愿减排注册登记系统及信息平台正式启动了CCER项目公示,首批项目共26个。2025年3月7日,新CCER开启交易首日成交了74.84万吨,成交金额6024.17万元,成交均价80.46元/吨。

具体来看,CCER交易规则包括如下方面:

1、交易主体

现阶段全国温室气体自愿减排交易市场的交易主体为法人和其他组织,其中,生态环境主管部门、市场监管部门、注册登记机构、交易机构、审定与核查机构等《温室气体自愿减排交易管理办法(试行)》明确限制交易的法人和其他组织,不得参与交易。后续将根据市场运行情况,逐步开放自然人交易。截至2024年7月,注册登记系统和交易系统累计开户4582家。

2、交易方式

现阶段全国温室气体自愿减排交易市场的交易方式为挂牌协议,后续将根据温室气体自愿减排项目和减排量登记情况与市场运行情况,适时开放大宗协议交易和单向竞价交易。

3、交易基准价和涨跌幅限制

交易标的上市初始价格,由首个将该交易标的从注册登记系统划转至交易系统的交易主体提出申报后确定。(基准价为交易标的上一交易日通过挂牌协议方式成交所产生的加权平均价,计算结果按照四舍五入原则取至价格最小变动单位。上一交易日无成交的,以上一交易日的基准价为当日基准价,以此类推。

挂牌协议和大宗协议实行涨跌幅限制制度,挂牌协议涨跌幅为当日基准价的±10%,大宗协议为±30%,以稳定市场价格波动。

4、交易时间和手续费

交易日为周一至周五,国家法定节假日和休市日除外;挂牌协议和大宗协议交易时段为9:30-11:30,13:00-15:00;单向竞价时段另行公告。最短持有时间为t+5,交易主体买入后卖出或卖出后买入同一交易产品的时间间隔不得少于5个交易日。卖出交易产品的资金可以用于该交易日内的交易。

收费项目包括开户费、年费和交易手续费;开户费2000元/户,年费1000元/年,重点排放单位暂免收取;挂牌协议交易手续费按成交金额的6‰双向收费。明确的收费项目和合理的手续费标准有利于保障交易机构正常运营,同时减轻重点排放单位负担,提升市场参与度。

二、CCER供需基本面情况

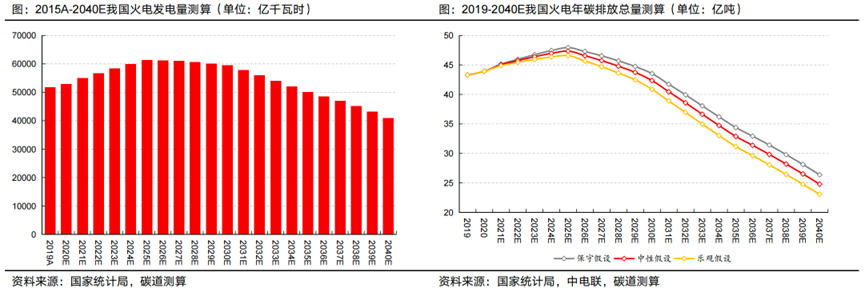

1、基于火电碳排放总量测算CCER需求量

发电行业的基准值需求总量主要受火电发电量和碳排放强度两大层面影响。结合中电联《中国电力行业年度发展报告》中火电碳排放强度值,2022年我国火电碳排放强度为824g/kWh,吴经纬先生提出三种不同假设估算未来二十年发电行业的碳排放总量:

保守假设,2040年相比2030年与2030年相比2019年碳排放强度均下降12%;

中性假设,2040年相比2030年与2030年相比2019年碳排放强度均下降15%;

乐观假设,2040年相比2030年与2030年相比2019年碳排放强度均下降18%。

假设在中性情况下,CCER需求量为CEA年配额量(~50亿吨)的2%,则CCER的年需求量约为1亿吨。

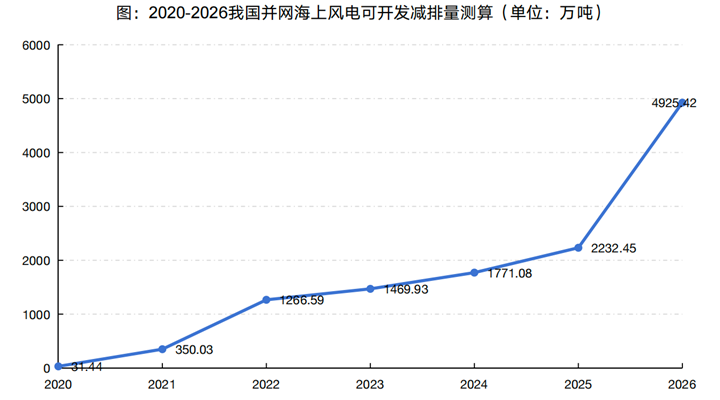

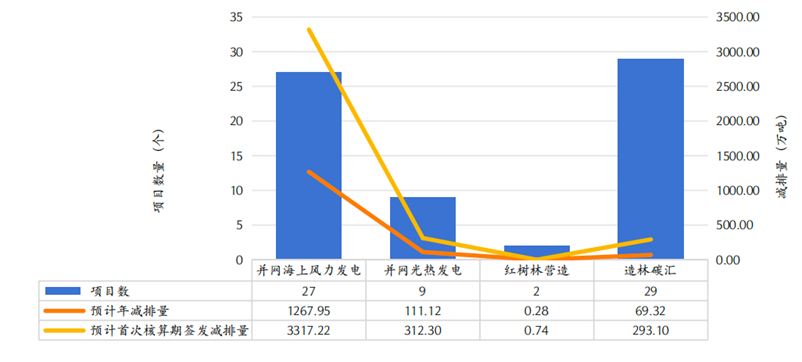

2、海上风电项目可开发减排量测算

据碳道统计,国内运营及在建中满足“单30条件”(离岸30千米以外或水深大于30米)海上风电项目123个,装机容量共58927MW。截至2024年8月,已并网发电项目42个,装机容量共14479MW。

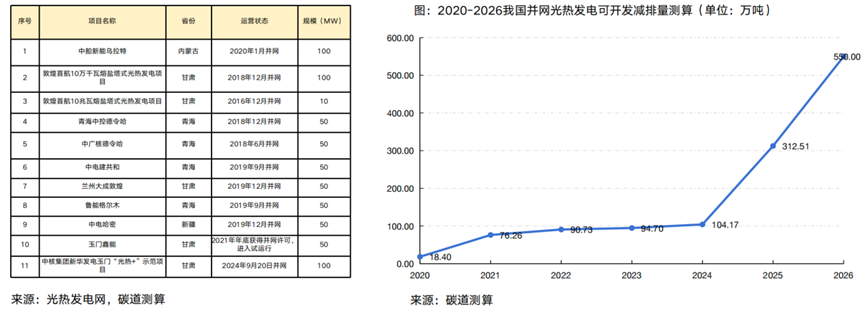

3、光热发电项目可开发减排量测算

《国家能源局综合司关于推动光热发电规模化发展有关事项的通知》提出,力争“十四五”期间,全国光热发电每年新增开工规模达到300万千瓦左右。截至2024年10月,在运营的光热发电项目11个,总装机规模为660MW。据碳道统计。全国光热发电新增开工国内在建及推进中的光热发电项目共计38个,总装机容量3700WM,集中分布在西部四省和东北一省,具体为青海8个、甘肃5个、吉林2个、新疆14个、西藏9个。到2025年底中国光热发电总装机规模有望从目前的650MW增长至2GW以上。

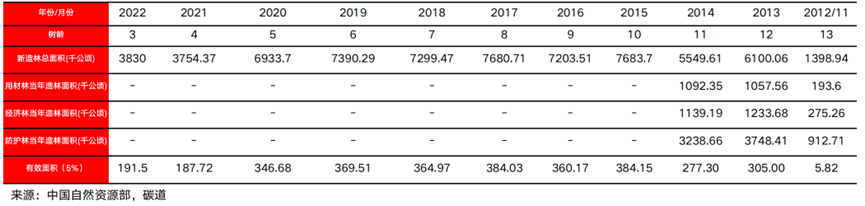

4、造林碳汇和红树林营造可开发减排量测算

吴经纬先生介绍,对于新造林和红树林营造方法学,由于它们的复杂性以及项目筛选条件的严格性缺乏具体项目细节,目前尚难以获得具体的项目信息,现阶段根据造林面积进行初步预估减排量在2500万吨左右。林业碳汇及红树林营造分布项目虽满足方法学申请要求,但因本次方法学中对于林地的要求较为苛刻并且对于项目边界的监测提出更高的要求,开发成本较之前方法学版本更高,部分减排量并不能实现签发流入市场。

综合以上测算结果及目前挂网公示项目情况,根据碳道团队测算模型,未考虑新增方法学的影响,约4200-5300万吨CCER或于2025年度签发。

三、CCER交易行情简况

首批CCER于3月7日开始首日交易,当日CCER成交量74.88万吨,成交额6024万元,成交均价80.45元/吨。从标的物代码和成交量分布看,首日交易主要由前期协议锁定项目推动,CCER挂牌价格普遍较基准价上涨10%至涨停线。每个CCER项目的不同年份的减排量都有单独的标的物代码,以代码“甘光热发电A11000421为例,代表含义为省份+方法学+项目编号+年份。

阶段特点一:CCER价格倒挂

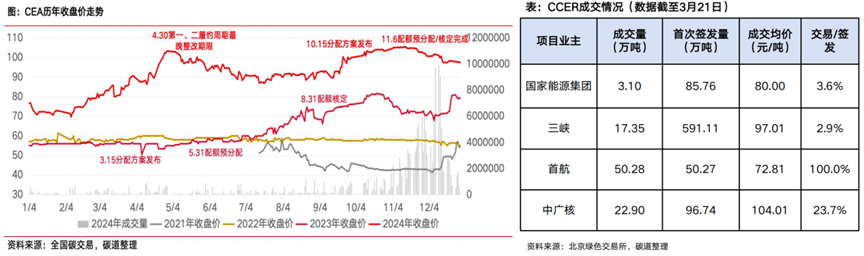

基于2025年3月7日-21日交易数据,CCER市场总成交量95.7万吨,成交均价85.16元/吨。考虑部分交易为内部交割及早期价格锁定,剔除国家能源集团及首航的交易后,市场成交均价升至约为100元/吨,或能反映现阶段CCER市场价格中枢。首航出售50.27万吨,成交均价为72.81元/吨。这应该是已签交易合同的执行,叠加前期成本/预付等价格,实际参考价格可能位于90元附近。

阶段特点二:市场缺乏连续价格信号,买卖方僵持,成交缩量

从成交价量相关性来看,当前市场尚未形成有效价格传导链条,主要签发业主持仓静默与个别企业交易活跃并存的格局,导致市场缺乏连续价格信号。买卖双方在价格和时间预期上均存在分歧:现阶段买卖双方预期价格或存在10-20元/吨的差距,买方不着急进场,卖方不急于出售。

展望未来,中长期CCER价格仍锚定CEA,短期价格或仍保持独立行情。中长期看,CEA管控收紧,基准值下调的长期趋势或不变。作为CEA的补充市场,CCER价格存在支撑。并网光热发电及海上风电项目主要利好大型发电集团,结合CEA市场第二履约周期各大发电集团对于手中盈余配额惜售状态以及目前生态环境部对于发电行业基准值调整降幅超过预期,预计并网光热发电及海上风电项目新签发出来的减排量主要用于各大电力集团自身进行后续全国碳市场抵销工作,大部分不会流入CCER二级市场中进行交易。

吴经纬先生分析,假设在中性情况下,CCER需求量为CEA年配额量(约50亿吨)的2%,则CCER的年需求量约为1亿吨。预计短期内CCER或出现供小于求的现象,可以为新CCER价格提供支撑。大量签发量在少数项目业主手中,在新方法学有供应量入市前,寡头行情或将延续。